El siguiente tutorial le ayudará paso a paso para aprender a hacer la reclamación o aceptación de una factura recibida de su proveedor en el “Registro de Aceptación o Reclamo de un DTE” en el S.I.I., con el objeto de resguardar el correcto uso del crédito fiscal del IVA, soportado en las facturas electrónicas.

RECHAZO O ACEPTACIÓN EN PÁGINA DEL SII

Para hacer el rechazo/aceptación en la página del S.I.I.

PASO 1: ACCESO

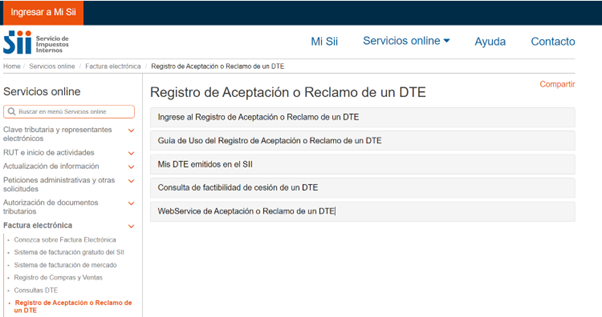

Acceder al Menú de Factura Electrónica, sección:

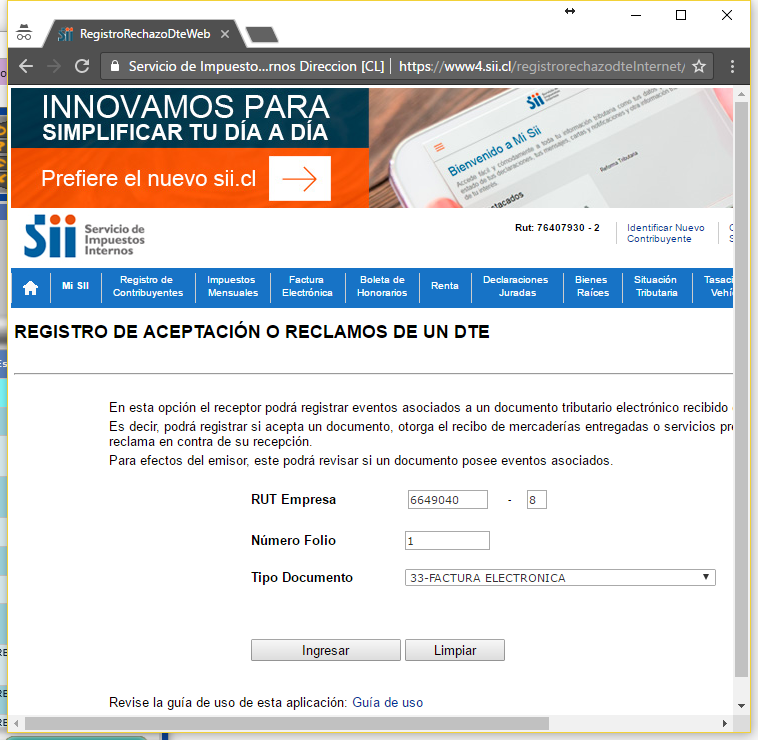

→ Registro de Aceptación o Reclamo de un DTE, como aparece en la figura adjunta en color rojo destacado:

o bien Ir al siguiente Link https://www4.sii.cl/registrorechazodteInternet/

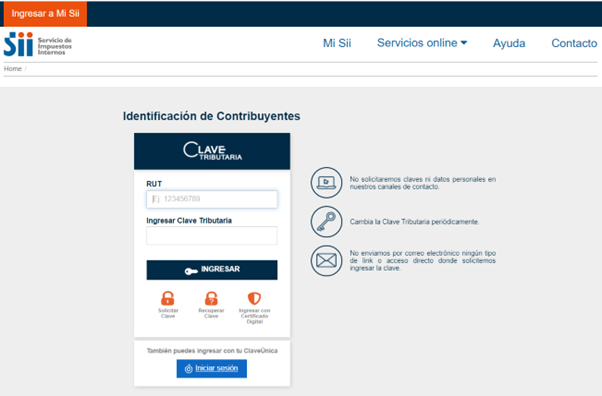

PASO 2: AUTENTICACIÓN

Para acceder a la aplicación la empresa se puede autenticar con:

1) RUT y CLAVE de la Empresa o del representante legal ó

2) Certificado digital del representante legal.

PASO 3: ACEPTAR O RECLAMAR UN DTE

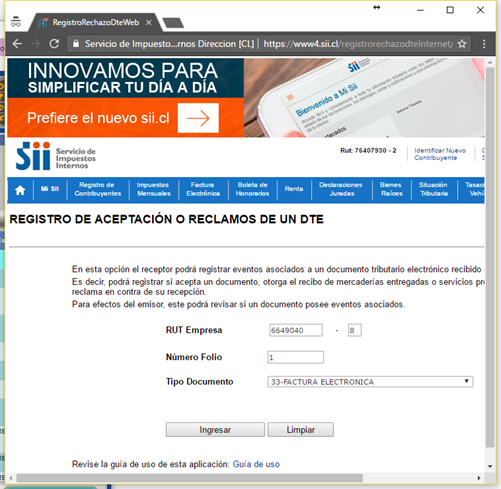

Al ingresar la empresa deberá completar el formulario con:

-

El RUT del proveedor

-

Folio

-

Tipo de documento

y presionar ingresar, tal como se presenta la figura.

Luego de seleccionar el botón “Ingresar” aparecerá la información de la Factura y las opciones que puede realizar el receptor de la factura:

-

Aceptación

-

Recibo de Mercaderías Entregadas o Servicios Prestados

-

Reclamo al contenido de la Factura

-

Reclamo por falta parcial de mercaderías entregadas o servicios prestados.

-

Reclamo por falta total de mercaderías entregadas o servicios prestados.

En la sección inferior izquierda de la pantalla tendrá la opción de ACEPTAR o dar Recibo de Mercaderías o Servicios.

En la sección inferior derecha de la pantalla tendrá la opción para RECLAMAR la factura electrónica recibida.

Recuerde que:

-

Pasado el plazo de 8 días corridos no será posible Reclamar la factura.

-

Si Acepta, no podrá posteriormente Reclamar la Factura Electrónica.

-

Si Rechaza, no podrá posteriormente Aceptar la Factura Electrónica..

PREGUNTAS FRECUENTES

Origen: www.sii.cl

ACUSE DE RECIBO PARA USO CRÉDITO FISCAL

1. ¿Cuándo entra en vigencia las modificaciones señaladas en la Ley 20.956 que aplican sobre la Ley de IVA?

A partir del 1 de Noviembre de 2016.

Puede obtener mayor información en el sitio web del SII, menú Normativa y Legislación, opción Circulares, donde encuentra la Circular N° 4, de 2017.

2. ¿Qué pasa, con el IVA, si dentro del plazo de 8 días que tiene el comprador para reclamar, la Factura Electrónica informa un reclamo contra el contenido de la factura, o un reclamo por la falta total o parcial de las mercaderías entregadas o servicios prestados?

En estos casos, se entiende que la factura está reclamada y por lo tanto para efectos del uso del crédito fiscal esta factura no da derecho al uso del crédito fiscal del IVA, ya que se requiere como requisito según lo señalado en el artículo 23 N°7, que se haya otorgado el recibo de mercaderías o servicios, o que se entienda otorgado.

3. ¿Qué pasa, con el IVA, si dentro del plazo de 8 días que tiene el comprador para reclamar, la Factura Electrónica es aceptada, posteriormente se puede reclamar?

Cuando una Factura Electrónica ha sido aceptada dentro del período que el comprador tiene para reclamar, posteriormente dicha factura no puede ser reclamada, en caso que se reclama dicha reclamación no tiene efectos para el uso del crédito fiscal.

4. ¿Qué pasa si dentro del plazo de 8 días que tiene el comprador para reclamar, la Factura Electrónica es aceptada, y dentro del mismo período de los 8 días se emite una Nota de Crédito Electrónica?

En caso que no se reciba una reclamación de parte del receptor dentro del plazo de los 8 días, el comprador podrá descontar de su IVA a pagar, el crédito fiscal contenido en dicha Factura Electrónica, y además deberá recargar a su IVA a Pagar, el IVA señalado en la Nota de Crédito Electrónica recibida.

5. ¿Se puede utilizar el crédito fiscal de una factura electrónica que no ha sido aceptada ni reclamada dentro del plazo de 8 días?

Sí, en caso que una factura no haya sido reclamada dentro del plazo que estipula la ley 19.983, se presumirá que las mercaderías fueron entregadas o que los servicios fueron prestados, por lo que el comprador o beneficiario podrá utilizar el crédito fiscal contenido en la factura electrónica recibida.

6. ¿Es obligación utilizar el Registro de Aceptación o Reclamos disponible en www.sii.cl?

Si bien dependerá del comprador o beneficiario del servicio, aceptar o reclamar una factura electrónica recibida dentro del plazo de 8 días estipulado en la Ley 19.983, en el caso que dentro de dicho período declare aceptarla o reclamar, deberá en ese caso ser efectuado a través del Registro de Aceptación o Reclamos de un DTE que el SII ha dispuesto para ello, con el fin de poder cautelar el correcto uso del crédito fiscal, entendiéndose que en caso de reclamar una factura electrónica esta no tendrá derecho a uso de crédito fiscal. Fuera del plazo que tiene para reclamar no necesita efectuar ninguna acción en dicho Registro, ya que se entenderá tácitamente que se otorgó el recibo de mercaderías entregadas o servicios prestados.

LEY N° 19.983 MODIFICADA POR LEY N°20.956, PLAZO PARA RECLAMAR UNA FACTURA

1. ¿Cuándo entra en vigencia las modificaciones señaladas en la Ley 20.956 que aplican sobre la Ley 19.983?

A partir del 1 de Noviembre de 2016.

Puede obtener mayor información en el sitio web del SII, menú Normativa y Legislación, opción Circulares, donde encuentra la Circular N° 4, de 2017.

2. ¿Desde cuándo se contabilizan los 8 días que tiene el comprador o beneficiario del servicio para reclamar contra una factura electrónica?

El plazo de los 8 días corridos se considera desde que el documento tributario electrónico ha sido recibido por el Servicio de Impuestos Internos. Por ejemplo, si el documento es recibido en el SII el día 01 de Enero a las 20:00 hrs, el plazo de los 8 días finaliza el día 09 de Enero a las 19:59 hrs.

3. ¿Qué pasa si dentro del plazo de 8 días que tiene el comprador para reclamar, la Factura Electrónica posee un reclamo contra el contenido de la factura, o un reclamo por la falta total o parcial de las mercaderías entregadas o servicios prestados?

En estos casos, se entiende que la factura está reclamada y por lo tanto el Registro Público Electrónico de Transferencia de Créditos rechazará las anotaciones de cesión electrónica que se efectúen con posterioridad al reclamo. Las cesiones electrónicas que hayan sido efectuadas antes del reclamo, serán válidas según lo estipulado en la Ley 19.983.

4. ¿Qué pasa si dentro del plazo de 8 días que tiene el comprador para reclamar, la Factura Electrónica es aceptada, posteriormente se puede reclamar?

Cuando una Factura Electrónica ha sido aceptada dentro del período que el comprador tiene para reclamar, posteriormente dicha factura no puede ser reclamada, en caso que se reclama dicha reclamación no tiene efectos, por lo que posteriormente podrá ser cedida cuando tenga el recibo de mercaderías entregadas o servicio prestado, o se presuma que la mercadería fue entregada o que el servicio fue prestado.

5. ¿Qué pasa si dentro del plazo de 8 días que tiene el comprador para reclamar, la Factura Electrónica es aceptada, y dentro del mismo período de los 8 días se emite una Nota de Crédito Electrónica de Anulación?

En caso que se emita una Nota de Crédito Electrónica de Anulación que referencia una Factura Electrónica dentro del plazo o fuera del plazo de reclamación que posee el comprador, dicha Factura Electrónica no estará apta para ceder posterior a la emisión de la Nota de Crédito, por lo que será rechazada por el Registro Público Electrónico de Transferencia de Créditos.

6. ¿Se puede ceder una factura electrónica que no ha sido aceptada ni reclamada dentro del plazo de 8 días?

Sí, en caso que una factura electrónica no haya sido reclamada dentro del plazo que estipula la ley 19.983, se presumirá que las mercaderías fueron entregadas o que los servicios fueron prestados, por lo que la factura electrónica quedará apta para ceder electrónicamente posteriormente a dicho plazo.